昨日(3月4日)のエントリー「年金受給、75歳からは不利」について、計算の詳細が不明との指摘があったので、追加で説明します。

現行のルールでは、65歳受給開始を起点に、年金を繰り下げると1カ月あたり0.7%ずつ受給額が増えます。65歳の男性が厚生年金を受給するときの平均月額16万5668円(2018年)を基準にすると、年金を70歳に繰り下げると月額23万5249円(42%増)に、75歳なら月額30万4829円(84%増)になります。

この繰り下げルールのポイントは、年率8.4%(0.7×12)の単利だということです。そのため、5年繰り下げると42%増(8.4%×5/+6万9581円)に、10年繰り下げると倍の84%増(8.4%×10/+13万9161円)になるわけです。

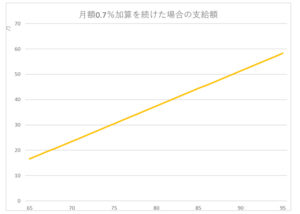

話をわかりやすくするために、このルールのまま95歳まで繰り下げた場合にどうなるかを示したのが下のグラフです。95歳時点では、年金受給予定額は月額58万3151円になるはずです(横軸は年齢、縦軸は月額年金で単位は「万円」)。

次いで、生涯に受け取ると期待できる年金額(期待額)を平均余命から計算します。各年齢の平均余命は簡易生命表(2017)基づきます。

65歳男性の平均余命は19.57年で、年金支給額は月額16万5668円、年198万8016円ですから、生涯の期待総額は3890万5473円(1988016×19.57)になります。基準となるこの期待総額を各年齢の平均余命で割ることで、それぞれの年齢の期待額(損も得もない金額)を算出できます。

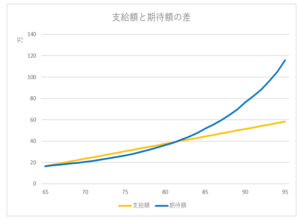

年齢別の期待額の推移を示したのが、下のグラフの青線です。

ここからわかるように、年齢が高くなるほど平均余命が短くなるため、年齢別の期待額はその分だけ増加し、グラフは複利に近似します。それに対して支給額の増加は単利なので、81歳で両者は逆転し、支給予定額が期待額を下回る(繰り下げると損をする)ことになります。

ここでもわかりやすくするために95歳を例にとると、平均余命は2.8年で、その期間に(65歳基準の)3890万5473円を受け取らなければならないのですから、期待額は月額115万7901円になるはずです(38905473÷2.8÷12)。それに対して現行ルールを延長した場合の支給予定額は月額58万3151円なのですから、半分にしかなりません。(生涯の受給総額も1959万3886円に下がってしまいます)。

このように、単利のまま年金受給を繰り下げていくと、受給者はきわめて不利になります。

ところで、話はこれで終わりではありません。100万円をいますぐ受け取るのと、1年後に受け取るのでは、実額(期待額)は同じですが、受け取りを繰り延べたことへの報酬がありません。だとすれば、いますぐ全額受け取った方が得に決まっています。

これと同じで、年金の受給を繰り下げるには、その分のプレミアムがなければなりません。65歳から70歳への繰り下げから計算すると、そのプレミアムは年率2.68%になります。ここから、75歳まで繰り下げを延長したときの適正な支給額は、現行ルールの月額30万4829円(84%増)ではなく、月額34万6765円(109.3%増)になります。

上記の試算から明らかなように、現行の年金繰り下げルールの問題はプレミアムが単利で固定されていることです。その結果、繰り下げ年齢が上がるにつれてプレミアムが薄くなり、80~81歳でゼロになって、その後は損をすることになります。これが、「年金受給の70歳への繰り下げは有利だが75歳への繰り下げは意味がない」理由です。

この問題を解消するには、繰り下げ時の支給額を単利ではなく、複利で増えていくようにしなければなりません。

そこで最後に、適正な繰り下げ方法を試算してみます。この場合の「適正」は、一般的な定期の金融商品と同様に、「繰り下げるほどに一定の利率(複利)で生涯に受け取る総受給額が増えていくこと」と定義します。

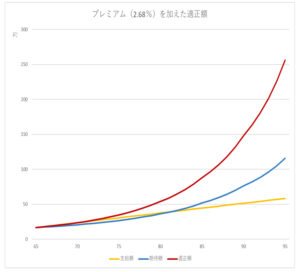

先に述べたように、65歳から70歳への繰り下げは年利2.68%(複利)に相当しますから、これをそのまま延長すると下のグラフの赤線になります。

これなら、理論上は何歳まででも繰り下げができます。ちなみに、80歳まで繰り下げた場合の年金は月額53万8623円(総受給額5784万8143円)、90歳への繰り下げは月額147万7651円(総受給額7536万177円)、95歳まで繰り下げた場合は月額255万9935円(総受給額8601万3803円)になります。