資料を整理していたら面白い研究を見つけたので紹介したい。日経新聞2012年5月21日(朝刊)の経済教室に、「日本は南欧化するのか?」として、鶴光太郎慶大教授が寄稿した記事だ。

ここで取り上げられる問題は、次のふたつだ。

- 先進国のなかで、アングロサクソン(英米)のように小さな政府を志向する国と、ヨーロッパのように大きな政府を志向する国があるのはなぜか?

- 大きな政府を志向するヨーロッパのなかでも、財政が健全な北欧諸国と、不健全な財政に苦しむ南欧諸国に分かれるのはなぜか?

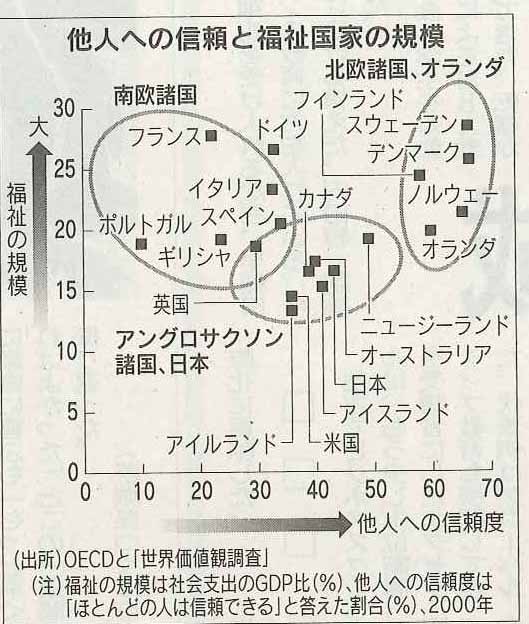

その回答として、他人への信頼度(公共心)と福祉の規模をマッピングした研究がある。それが下図だ。

この図では、他人への信頼度(公共心)が低い国(ポルトガル、ギリシア、フランス、イタリア、スペイン)は福祉の規模が大きく、信頼度が高くなるにつれて福祉の規模は小さくなっていく(アングロサクソン国)が、より公共心が強まるとふたたび福祉国家を志向するようになる(北欧とオランダ、デンマーク)。鶴氏はこれを、次のように説明する。

公共心が高い(脱税や社会給付などの不正受給がない)国では、より高い税負担をしてもその分が確実に返ってくるのだから、ひとびとは高福祉の国を支持するだろう。

その一方で、公共心のないひとたちも、より強く再分配政策を求めるにちがいない。彼らは税負担を逃れながら、福祉にただ乗りすることができるからだ。

このように考えると、公共心の高いひとが増える場合だけでなく、公共心のないひとが増えた場合でも、国民は大きな政府を求めることがわかる。高福祉国には、「まじめな国民・公務員が多いために、大きいが効率的な福祉国家」と、「不正を働く国民・公務員が多いため、大きく非効率的な福祉国家」の2種類が存在するのだ。

その一方で、公共心が中程度の国は国民の再配分への指示は相対的に弱く、小さな政府が志向されるという。

まわりのひとたちへの信頼感や公共心への評価が高く、政府機関への信頼が厚いほど福祉国家への支持が強いのは誰でもわかるだろう。だが「欧州社会調査」や「世界価値観調査」などを分析すると、「政府からの不正受給、交通機関の無賃乗車、脱税、収賄、ごみの不法投棄、盗難品の購入」などが正当化されると考えるひとが多い国でも福祉国家への支持が強かったのだ。

それでは、日本はどうだろう。

鶴教授によれば、日本人の他人への信頼度は欧米先進国のなかでは中程度で、過去25年にわたって目立った変化は見られないものの、「政府への信頼」に関する質問では、議会や公的サービスに極端な不信を持つ層が確実に増えており、欧米先進諸国と比べても高い部類に入るという。

民主党への政権交代以来、「官僚支配」批判が大流行している。各政党は、どれだけ官僚を叩いたいたかを競っている。日本が「省庁連邦国家(United Ministries of Japan)」であることを考えればこうした批判は理由のないことではないが、この研究によれば、政治家が官僚や行政を叩けば叩くほど国民は政府を信頼しなくなり、公共心が低くなって、いずれ日本は南欧化していくことになるのだ。